В предыдущих сериях…

Ранее в сериале мы выяснили, что капитал из Катара никакой вовсе не частный, а шейхи не такие уж и крутые, какими они хотят казаться. Да, есть ресурсы, но ставятся под серьезные сомнения их управленческие способности. Ко всему этому, потенциальная связь с ПСЖ не может радовать болельщиков. Не говорим уже обо всех потенциальных финансовых махинациях.

Джим Рэтклифф — сам далеко не ангел. У него хватает своих скелетов в шкафу. Поговаривают, что инвестиции в спорт ничто иное, как PR кампания. Мутные схемы с «левыми» спонсорами, конечно, при нем нам не грозят, но схемы с «Ниццей» в стиле «Ред Булла» — вполне возможны. В целом, Рэтклифф пока выглядит интересным кандидатом только на бумаге. На деле ему еще доказывать и доказывать.

На этой ноте в нашу историю повествования влетают «стервятники» из Elliott Management, которым тоже есть, что сказать.

***

Глава 3. «USA здесь, здесь все: Илон, Джеф, Марк, Билл и Дюша Метелкин»

Кто такие Elliott Management?

Перейдем к темной лошадке этой гонки, Elliott Management. Весь интернет яро обсуждает и выбирает из первых двух кандидатов, но я бы не стал сбрасывать со счетов продажу клуба американским инвесторам. Во-первых, Глейзеры наняли компанию Raine Group, которая ранее занималась продажей «Челси». Несмотря на самые разные слухи, что в «Челси» были также активно заинтересованы арабские инвесторы, «счастливчиком» в итоге оказался американский консорциум под управлением Тодда Боуэли. Так что, вариант с американцами вполне себе возможен, и я бы даже сделал скромное предположение, что он является фаворитом у по крайней мере двух членов семейства Глейзеров.

Под управлением хедж-фонда находятся активы общей стоимостью в $56 млрд. Возглавляет фонд 78-летний Пол Сингер. Он является основателем компании и скромно назвал ее в честь себя любимого. Эллиотт — это его второе имя, также известное в Америке, как «middle name». Новости о том, что в нас заинтересован Elliott Management вызвали у меня смешанные чувства. Это та самая компания, которая выводила футбольный клуб «Милан» из кризиса, но в мире частных инвестиций они в первую очередь заработали себе весьма сомнительную репутацию, как «фонд-стервятников» (vulture fund).

Такие фонды специализируются на инвестициях в проблемные активы, которые испытывают серьезный финансовый спад, дефолт (неспособность выплаты долговых обязательств) или даже находятся на грани банкротства. Они выкупают такого рода активы по сильно заниженной цене в надежде на то, что смогут каким-либо образом извлечь из него значительную финансовую выгоду. Методы извлечения такой выгоды ограничиваются только фантазией самого фонда. Преимущества таких сделок в том, что они потенциально могут принести гораздо большую прибыль за относительно низкую цену, нежели более традиционные финансовые инструменты. Соответственно, и риски таких транзакций значительно выше. Если простым языком, то «фонды-стервятники» — это те же «коллекторы», которые выбивают долги не из простых людей, а из корпораций и даже государств.

Elliott Management сделали себе имя, «задирая» директоров крупных компаний, судясь со странами, и даже конфискую корабли военно-морских сил. Последняя история не выдумка из американских фильмов, а вполне себе реальный факт. Произошло это в 2012 году у берегов Ганы. Через ганский суд (самый честный суд в мире) Elliott смогли конфисковать один из кораблей ВМС Аргентины. Таким образом Elliott пытались убедить правительство Аргентины выплатить компенсацию по облигациям, которые фонд выкупил, когда те обрушились на фоне дефолта в стране в 2001 году. В итоге, после 15 лет разбирательств их конфликт был урегулирован в суде в 2016 году. Аргентина согласилась выплатить хедж-фонду компенсацию в $4.65 млрд, что равняется 75% той суммы, на которую американцы претендовали изначально. По оценкам экспертов, в 2001 Elliott заплатили сумму за покупку этих обрушившихся ценных бумаг в 10-15 раз меньше той, что они получили. В общем, этим ребятам палец в рот не клади - свои деньги они будут отбивать самыми изощренными способами.

Каким ветром их занесло в спорт?

Что такой фонд забыл в футболе, и почему они интересуются «Манчестер Юнайтед»? Начнем с их первого опыта в «Милане». Изначально, у фонда не был намерений становится полноценным владельцем итальянского клуба. Они просто предоставили долг в €300 млн китайском инвестору Ли Йонгхону и его консорциуму, чтобы профинансировать выкуп «россонери» у семейства Берлускони в 2017 году. Всего лишь через год после сделки выяснилось, что Ли больше не может исполнять свои долговые обязательства перед фондом, в результате чего Elliott переняли управление клубом. Изначально они просто хотели перепродать в клуб, но неожиданно для всех они решили остаться и вернуть их на заслуженное место. Весьма необычная практика для футбола.

К репутации Elliott за пределами футбольного поля можно относиться по-разному, но нельзя отрицать того, что они не просто спасли итальянский клуб от банкротства, но вернули их в элиту итальянского футбола. Изучив ряд фанатских форумов «россонери» и их реакцию на продажу клуба RedBird Capital в 2022 году, я пришел к выводу, что большинство болельщиков «Милана» были более чем удовлетворены правлением хедж-фонда. Несколько тезисов, которые отмечают болельщики в своих «прощальных письмах» к фонду:

- в течение всего времени своего правления сдерживали обещания, данные фанатам (даже в самые трудные времена пандемии);

- вернули клубу финансовую устойчивость, стабильность и независимость;

- разгребли все проблемы, оставленные прошлым руководством (в частности, проблемы с ФФП);

- принесли «Милану» первое за 11 лет «Скудетто»;

- в целом, оставили клуб в гораздо лучшем состоянии, чем подобрали.

Elliott Management в «Милане»

Теперь поподробнее, что скрывается за этими тезисами. После правления китайского инвестора болельщики «Милана» готовились к ещё более тяжелым временам. Репутация хедж-фонда говорила сама за себя. В прошлом они не останавливались ни перед чем, чтоб отбить свои инвестиции. К счастью, с «Миланом» всё же случился «хэппи-энд». Даже ни к какой продаже клубной собственности, органов игроков и других изощренных методов монетизации в стиле «стервятников» прибегать не пришлось. Фонд смог использовать свои сильные стороны во благо клуба. Они мастерски перевоплотили актив на грани банкротства в один из самых финансово устойчивых итальянских клубов. А это весьма серьезное достижение в условиях итальянского футбола, учитывая что чуть ли не каждый клуб испытывает финансовые трудности. Как же Elliott добились такого результата всего лишь за 4 года?

Для начала, они обозначали, что «Милану» требуется полная реструктуризация управления и финансирования. С точки зрения финансовых вопросов, Elliott взяли на себя главную роль. За счет ряда сделок по рефинансированию долга, клуб полностью избавился от задолженностей перед всеми финансовыми институтами к 2022 году. Для сравнения, на момент их прихода к власти эта сумма составляла €220 млн. Сейчас у них остаются только «нормальные» для футбольного клуба долги, связанные с долгосрочными выплатами по трансферам и другими операционными расходами. Никаким банкам или другим фондам они ничего больше не должны.

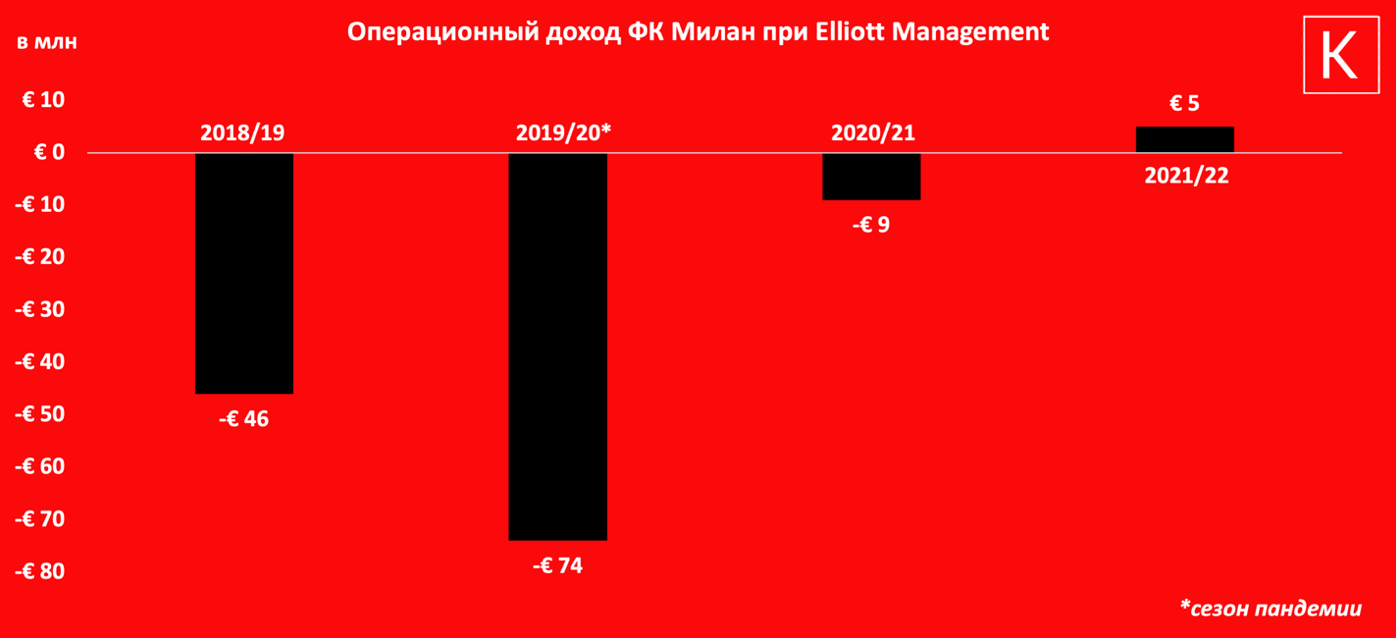

Финансовый менеджмент Elliott отразился и на других показателях клуба. Чтобы продемонстрировать Вам общую картину того, как изменилась финансовая ситуация «Милана» за 4 года при них, вот график операционных доходов клуба, согласно данным Forbes:

Операционный доход учитывает все расходы, напрямую связанны с операционной деятельностью клуба. То есть, он не берёт в расчет только проценты, налоги и амортизацию, а учитывает лишь те расходы, которые напрямую шли от операций клуба. Этот показатель перешёл от сильно негативного к слегка позитивному. Это при том, что один сезон пришелся на пандемию. В общем, с финансовой нестабильностью клуба хедж-фонд разобрался более чем достойно в не самых простых условиях.

Структура управления в «Милане»

Одну из ключевых ролей в этом успехе сыграла реорганизация клубного управления. Elliott позвали на должность генерального директора Ивана Газидиса, который до этого занимал аналогичную роль в «Арсенале» на протяжении 9 лет. Скажем честно, Газидис заработал весьма сомнительную репутацию в лондонском клубе в плане спортивного менеджмента, но при этом он обладает отменным коммерческим талантом. Заключать выгодные для футбольного клуба сделки он умеет, чем он собственно и занялся в «Милане». В первую очередь он договорился с УЕФА, что «Милан» добровольно пропустит всего лишь один год европейских кубков за 4 года нарушений ФФП. Последствия таких нарушений могли быть значительно хуже, если бы клуб попытался отмыть свое доброе имя через суды, но грек пошел на оправданный компромисс с УЕФА.

Также, он вывел на новый уровень взаимодействие клуба с фанатами, инвестировав ресурсы в развитие клубного приложения, медиа студии для создания онлайн контента и многого другого. Но главное коммерческое достижение Газидиса — это повышение спонсорских доходов. До его прихода «Милан» суммарно зарабатывал от всех спонсоров, чьё лого фигурировало на футболке, €14 млн в год. На конец его правления эта сумма равнялась уже €56 млн. До его прихода 2/3 всех партнеров клуба были из Италии, а сегодня 2/3 — это иностранные компании. Есть куда ещё расти, но для итальянского футбола это уже внушительный скачок, особенно на фоне пандемии, а также годового бана в Европе. 9 Вудвордов из 10!

Газидис и Elliott не позабыли и о спортивной структуре управления. Они не стали брать на себя вопросы, в которых сами не особо разбираются, и позвали более компетентных людей на соответствующие должности. В первую очередь, они вернули в «Милан» Мальдини на роль технического директора, а также назначили Рики Массару на роль спортивного директора. К обоим функционерам Elliott прислушивались во всех вопросах связанных со спортом и взаимоотношениями с болельщиками. Сам Мальдини после возвращения заявил:

«Наш приход в клуб будет служить гарантией для болельщиков, что "Милан"»" вернётся в Лигу Чемпионов в течение 3-5 лет. Любой другой результат будет расцениваться, как полный провал».

Весьма убедительное заявление от легенды клуба, которое вселило надежду в болельщиков.

«Вишенкой на торте» всей этой структуры стало назначение главным тренером Стефано Пиоли. Он приходил изначально на краткосрочную роль в «Милан», а на его смену должен был прийти небезызвестный нам Ральф Рангник, но Пиоли сумел убедить Мальдини и Массару, что он — именно тот человек, который должен привести их к успеху, а те в свою очередь убедили в этом Газидиса. В итоге, Пиоли сделал их за 3 сезона чемпионами, попутно взяв серебро.

Для достижения этих целей к ним также присоединились бывшие скауты и аналитики «Арсенала» и «Монако», Хендрик Алмстад и Джеффри Монкада, которые проповедуют трансферную политику в духе «moneyball». Они помогали найти баланс между подписанием опытных игроков на закате карьеры и молодых игроков, которые были сильно недооценены рынком, и в будущем их цена могла возрасти. В итоге, у них получилось помочь собрать конкурентноспособный состав, не переплачивая неадекватные деньги.

Игроки из чемпионского состава «Милана», подписанные при Elliott Management, которые отыграли больше 1000 минут в том сезоне:

- Майк Маньян, 25: €15.3 млн

- Фикайо Томори, 23: €31.6 млн

- Пьер Калулу, 21: €1.3 млн

- Симон Кьяр, 32: €3.7 млн

- Тео Эрнандес, 23: €22.8 млн

- Алессандро Флоренци, 30: €3.6 млн

- Сандро Тонали, 21: €19.5 млн

- Исмаэль Беннасер, 23: €17.2 млн

- Франк Кессьи, 24: €32 млн

- Раде Крунич, 27: €8.6 млн

- Браим Диаз, 21: €3 млн (аренда)

- Рафаэль Леао, 22: €29.5 млн

- Анте Ребич, 27: €6.7 млн

- Джуниор Мессиас, 30: €6.5 млн

- Алексис Салемакерс, 22: €7.7 млн

- Оливье Жиру, 34: €2.8 млн

- Златан Ибрагимович, 39: бесплатно

- Сумма: €211.8 млн

- Средняя цена: €12.4 млн

- Средний возраст: 26.2 (без Златана — 25.4)

Суммарно с 2018 по 2022 год Elliott выделили «Милану» на трансферы €492 млн (почти €200 млн в первый сезон), а заработал клуб на трансферах €217 млн. За время правления Elliott, самой дорогой покупкой «Милана» был Пакета за €38 млн. В то же время, конкуренты покупали: Влаховича за €80 млн, Лукаку за €75 млн (спасибо, Конте!!!), Осимхена за 75 млн. Сильный контраст, не так ли? При этом, по тратам «Милан» был 3-м клубом в Серии А, но по заработку — всего лишь 11-м (тяжело было продавать неликвид, доставшийся от китайцев). Итоговый баланс покупок/продаж при Elliott равнялся €275 млн, а средний чистый расход в год был €69 млн. Только у «Ювентуса» c 2018 года этот показатель был выше (€71.5 млн).

Вывод: даже в очень сложном финансовом положении хедж-фонд нашел способ тратить необходимые средства для перестройки клуба.

Единственный пункт, который не был выполнен за 4 года — это начало постройки нового стадиона, но это было осложнено пандемией и итальянской бюрократией. За эту стадию развитию они уже будут отвечать совместно с новыми владельцами RedBird Capital. Прославившиеся в футбольном мире своей работой над стадионом «Тоттенхэма» архитекторы из Populous уже подготовили проект новой арены на 70 000 зрителей, стоимость которой оценивается в €1.2 млрд.

Elliott оставили за собой 3 места в совете директоров «Милана» и миноритарную долю акций. Соответственно, конфликта интересов это не вызовет, в случае их покупки контрольного пакета акций в нашем клубе, так как, правилам УЕФА это не противоречит. Из всех известных участников торгов в этом плане Elliott вызывает меньше всего сомнений, как де-факто, так и де-юре.

Что действительно удивило в их истории с «Миланом» — это то, как такому меркантильному по своей натуре фонду удалось создать связь с болельщиками. Фанаты были искренне благодарны Гордону Сингеру (сын Пола Сингера) за проделанную работу. Да, были свои разногласия, но ключевую роль в разрешении этих разногласий сыграло сдерживание обещаний. Именно это было ключом к налаживанию коммуникаций с болельщиками. Они могли быть по началу недовольны всеми используемыми методами для выполнения этих обещаний, но тем не менее финальный результат был достигнут. На фото ниже вы можете наблюдать, как Сингер младший празднует чемпионства вместе с фанатами, попивая пиво.

Даже пресса отмечала, какую эмоциональную привязанность выработали «волки с Уолл-Стрит» к футбольному клубу. Опять же довольно редкая практика, как для футбола, так и для мира частных инвестиций.

Причем тут «Манчестер Юнатйед» и фонд, который работает с кризисными активами?

Главный вопрос заключается в том, что общего этот кейс может иметь с нашим клубом? Мы, вроде, не находимся на грани банкротства. Почему наш клуб вызывает у них интерес? Дело в том, что только 1/3 их портфолио состоит из очень проблемных активов, которые испытывают прям серьезные финансовые трудности на грани банкротства. Но также, они инвестируют и в другого рода активы. Например, те, у которых просто-напросто идет финансовый андерперформанс. И уже под эту категорию наш клуб вполне себе попадает. Сами Глейзеры уверяют, что клуб сейчас недооценен и способен демонстрировать более высокие финансовые показатели (на основе этого и заламывают цену).

Сейчас наш клуб находится в финансовой стагнации и даже деградации. Коммерческие и матчдей доходы не растут аж с 2016 года. Уже 3-й год идёт после Ковида, а мы до сих пор не вернулись хотя бы на уровень тех доходов, что были до пандемии. Доходы от участия в турнирах тоже сильно упали за последние 10 лет + Суперлига накрылась медным тазом. Со спонсорскими доходами тоже беда. Если Chevrolet раньше платили £64 млн в год, то TeamViewer платит £47 млн. Посмотрим, какая цифра будет при новом титульном спонсоре (напоминаю, с TeamViewer наша история подходит к завершению раньше времени). Ну и, не забываем про всеми любимый долг клуба:

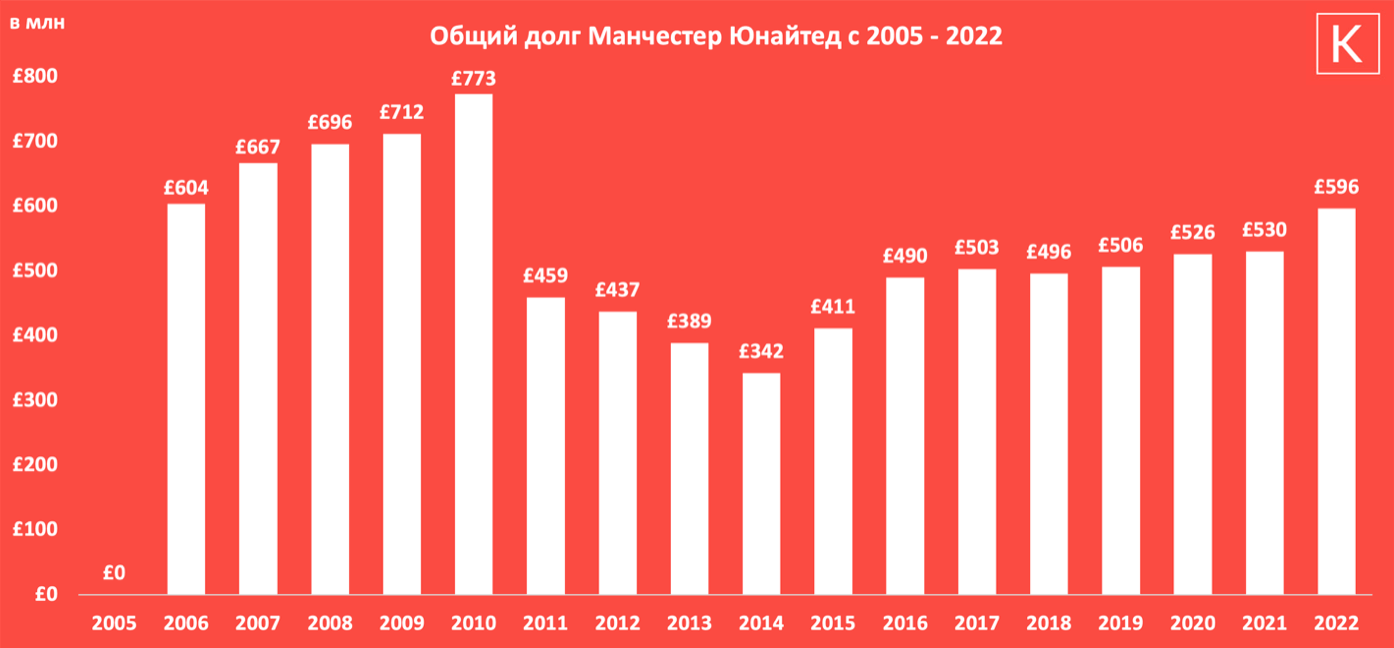

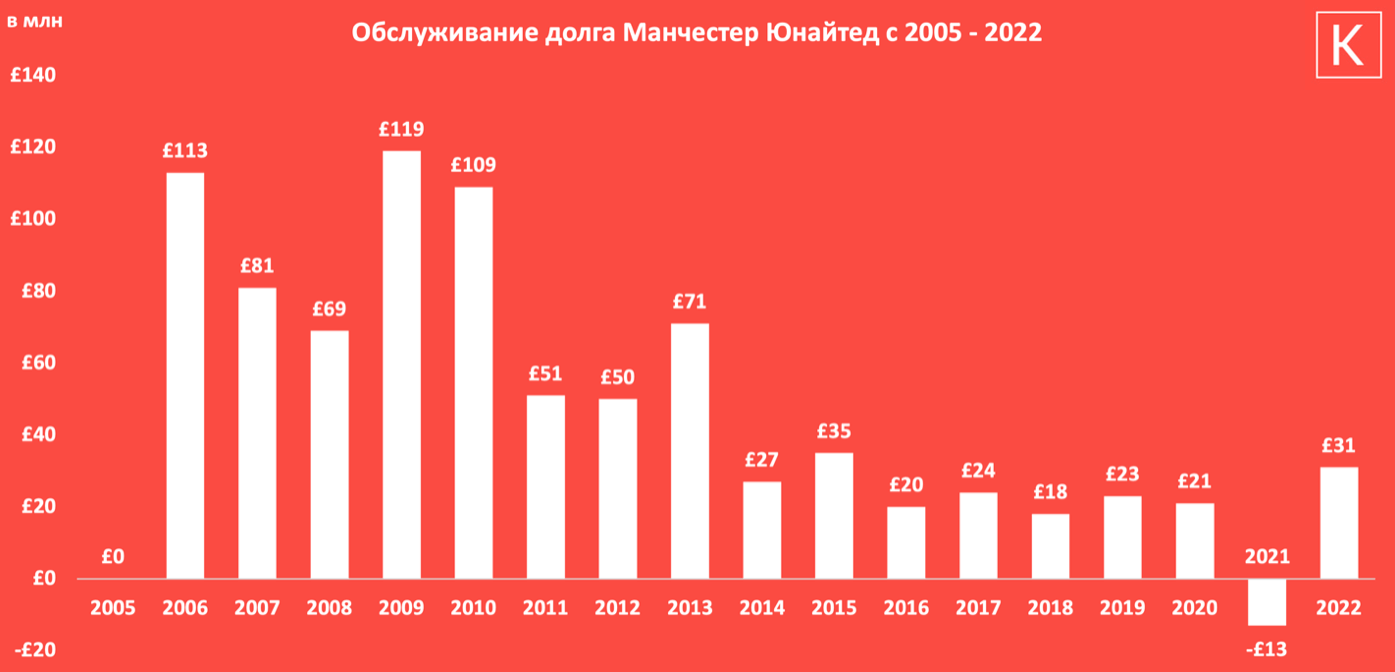

В 2022 году общий долг клуба вплотную приблизился к тому показателю, который был у нас в самом начале, когда Глейзеры только купили клуб. В 2011 удалось сильно понизить долг после рефинансирования (когда один долг заменяют другим на более выгодных условиях). Но самое интересное, на что обратят внимание потенциальные покупатели, это то, что долг практически неизменно рос, начиная с 2014 года. За 8 лет он вырос на 74%. Глейзеры, конечно же, спишут всё на пандемию, и от части будут правы, но активный рост начался ещё задолго до пандемии. И тут уже вступает в силу аргумент о нерациональном использование клубных средств и слабом менеджменте последних 10 лет. Добавляем ко всему этому обслуживание долга за 17 лет, которое обошлось клубу в ошеломительные £849 млн:

В среднем — £50 млн за сезон (или 1 Аарон Ван-Биссака, если так удобнее). Да, когда коммерческие показатели клуба стали улучшаться, то удалось значительно снизить процент по кредитованию. Если на пике мы платили безумные £119 млн в год, то сегодня это сменилось более адекватными £20 млн – £30 млн в год. Но как бы выразились английские болельщики: «It’s still 30 too many».

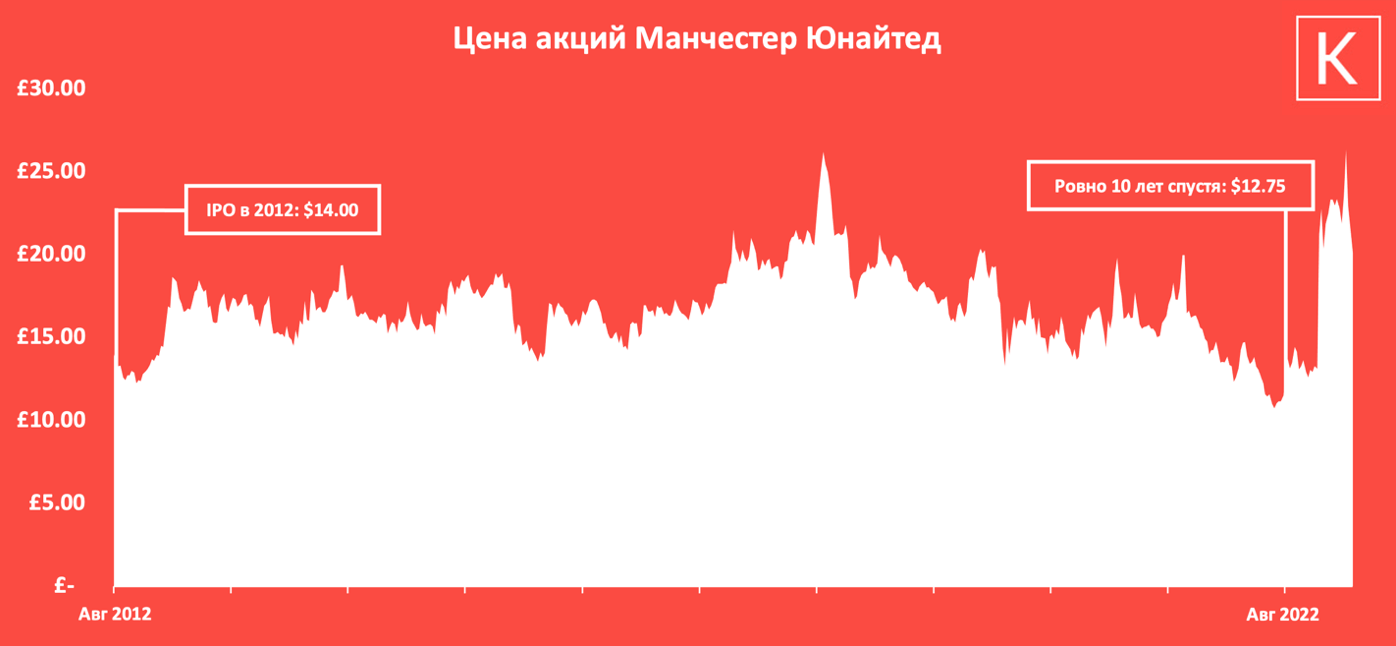

Финансовый спад также отразился и на акциях клуба. Прошлым летом цена акций МЮ опустилась ниже цены открытия во время IPO, когда их впервые выставили на бирже в 2012. Простым языком, если бы вы инвестировали 10 августа 2012 года $1000 в акции нашего клуба, то ровно через 10 лет у вас бы было всего $911. Bounce back произошел только в конце прошлого года на фоне заявления о продаже клуба и последующих спекуляций. Все указывает на то, что коммерческий прогресс нашего клуба затормозился. В конце концов, Глейзеры впервые с 2016 года остались без дивидендов!

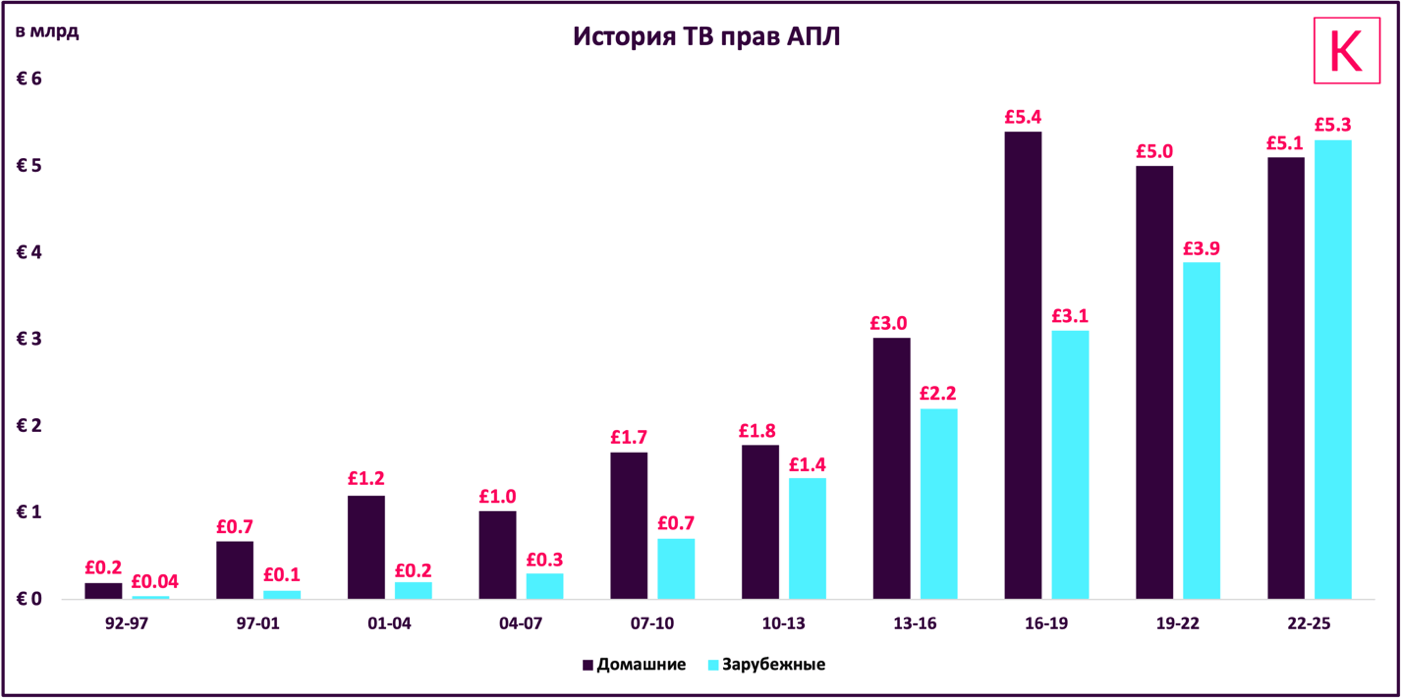

Вдобавок к этому, сам экономический рост английского футбола замедлился. Домашние ТВ права АПЛ уже 3 раза с 2016 года продлевались на сумму в районе £5 млрд. Рост пока продолжает идти только от международных прав, но там тоже под вопросом, сколько он ещё продержится.

Слишком много совпадений, не находите? Наш финансовый спад очевиден, и у нас определено есть пространство для роста. Вопрос в том, может ли клуб добиться этого роста при самих Глейзерах. Учитывая, что у семейства серьезные разногласия по поводу планов на клуб, то рискну предположить, что не все Глейзеры в этом столь уверены.

Какие варианты нас могут ожидать с Elliott Management?

К сожалению, из тех слухов, что циркулируют в прессе сейчас, тяжело сделать выводы о том, какие именно планы у Elliott Management на наш счет. Планируют ли они быть активными инвесторами, которые в формате 24/7 участвуют в жизни клуба, или же пассивными, которые спокойно будут выжидать, пока их инвестиции окупятся, не принимая серьезного участия в операциях клуба. На данный момент известно лишь то, что фонд предложил профинансировать сделку, но сами отказались полностью покупать клуб. Тут уже вариантов может быть масса. Поэтому извиняйте, но опять будет чистой воды спекуляция.

Если смотреть на прошлые инвестиции Elliott Management в футболе и не только, то фонд любит заходить в новые активы с местами в совете директоров. Это необязательно должен быть ключевой голос в совете директоров, но своё мнение они любят озвучивать. Глобально в прессе было названо 2 опции, которые Elliott предложили Raine Group: предоставление финансирования самим Глейзерам или предоставление финансирования другому потенциальному покупателю. То есть, сами они владеть полностью клубом не хотят, но помочь другим могут. На основе этого, предлагаю рассмотреть 3 варианта развития событий:

- Предоставление финансирования Глейзерам;

- Выкуп доли 4 из 6 Глейзеров;

- Предоставление финансирования для другого покупателя.

Предоставление финансирования Глейзерам

Как вы сами понимаете, один из наихудших вариантов из всех возможных — это простое финансирования Глейзерам. Как минимум двое из братьев верят в то, что с более современным стадионом клуб можно будет продать значительно дороже, чем сейчас. Populous, которая по инициативе все того же Elliott Management занимается постройкой нового стадиона в «Милане», также была приглашена Глейзерами в прошлом году на «Олд Траффорд» для оценки его нынешнего состояния. Прогнозы, мягко говоря, неутешительные. Они оценили масштаб работ от £1 млрд в случае реконструкции и до £2 млрд в случае постройки нового стадиона. Сами Глейзеры такие средства, естественно, выделять не будут, поэтому надо искать, кто им c этим поможет. Вспоминаем урок корпоративных финансов из прошлой главы. Как мы помним, есть два наиболее распространенных вида финансирования: долговое и акционное. Предлагаю сначала рассмотреть вариант, где Elliott предлагает Глейзерам акционное финансирование.

Просто моделируем ситуацию, Глейзеры ни в какую не хотят продавать клуб меньше, чем за 6 млрд, а такую цену на данный момент им никто не предлагает. Тут появляется Elliott, которые предлагают купить миноритарную акцию, средства от которой пойдут уже не в карман Глейзерам, а в клубную казну на финансирование новой инфраструктуры. Предположим, что Elliott покупает условные 20% акций за £1 млрд (ориентируемся на стоимость в £5 млрд). На постройку нового стадиона в «Милане» уйдет около 8 лет. Условно скажем, что у нас эта процедура займет 5-10 лет в зависимости от типа проекта. Глейзеры остаются в ожидании обновленного стадиона (£1 млрд хватит только на ремонт), а уже через 5-10 лет продают-таки клуб за запрашиваемые £6-8 млрд. И на этом моменте разъяренные фанаты начинают с грустью посыпать голову пеплом…

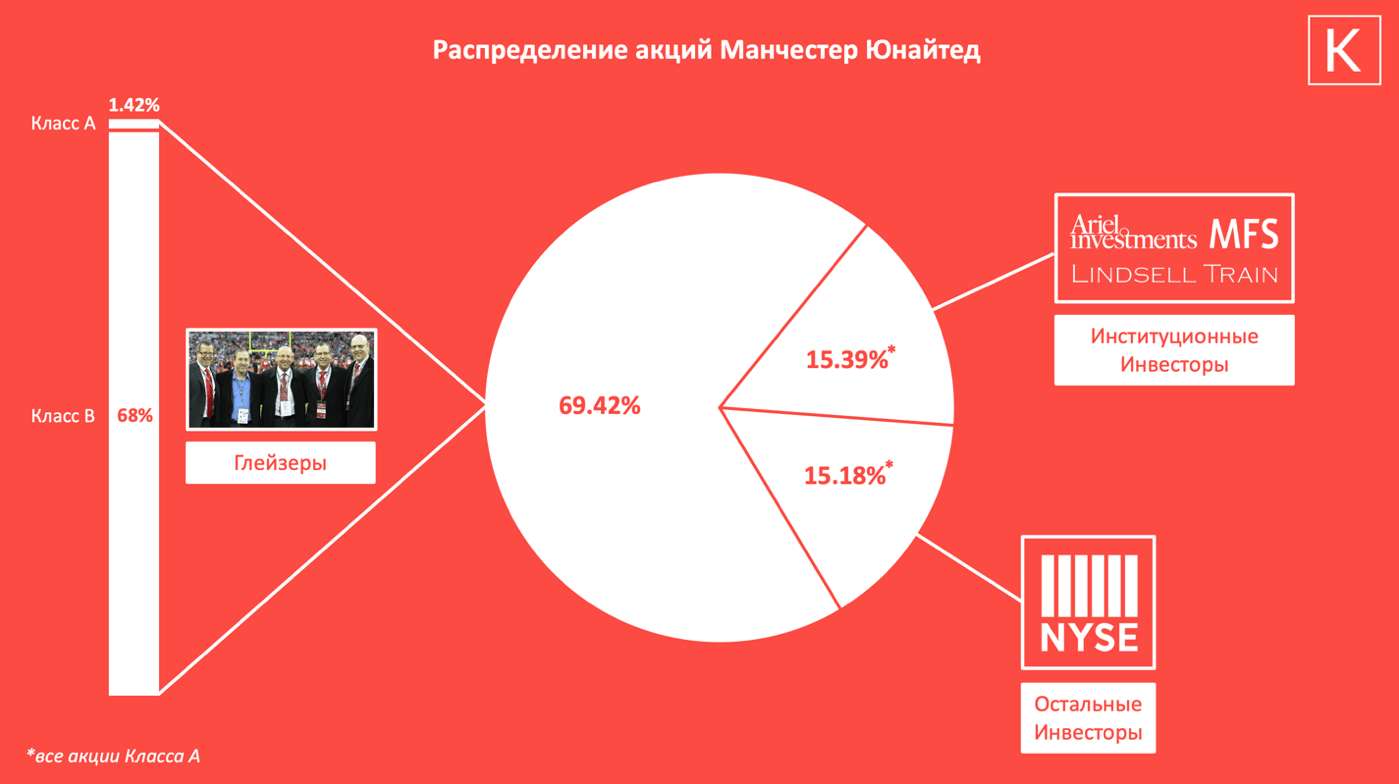

Спешу сообщить, что в моем представлении это вряд ли произойдет. Если Аврам и Джоэль могут увидеть выгоду в таком варианте, то остальные 3 брата и сестра на это вряд ли согласятся. Они уже давно активно пытаются уйти из клуба, и ждать еще столько времени они не захотят. В этом сценарии им сегодня надо согласиться на меньшую долю в клубе в надежде на то, что в будущем эта доля принесет большую финансовую выгоду. Уж слишком велик риск, когда на руках сегодня есть предложение в £4.5 млрд. Возвращаемся к структуре владения клуба и подключаем нашу любимую математику:

Как вы помните, Глейзеры владеют 69.42% всех акций. Следовательно, если они продадут клуб за £4.5 млрд, то в семейную казну пойдет чуть больше £3.1 млрд. Если же они продадут сейчас условные 20% акций, то в будущем теряют почти треть всей их нынешней экономической выгоды (остается 49.42% вместо 69.42%). Чтобы получить на руки все те же £3.1 млрд, им уже надо будет продавать клуб хотя бы за £6.3 млрд. Но через 5-10 лет, естественно, Глейзеры будут ожидать заработка значительно больше, чем они могут получить сегодня, чтобы такое ожидание было оправданным. Там уже надо будет смотреть в сторону £8 млрд (в этом случае, Глейзеры заработают чуть меньше £4 млрд).

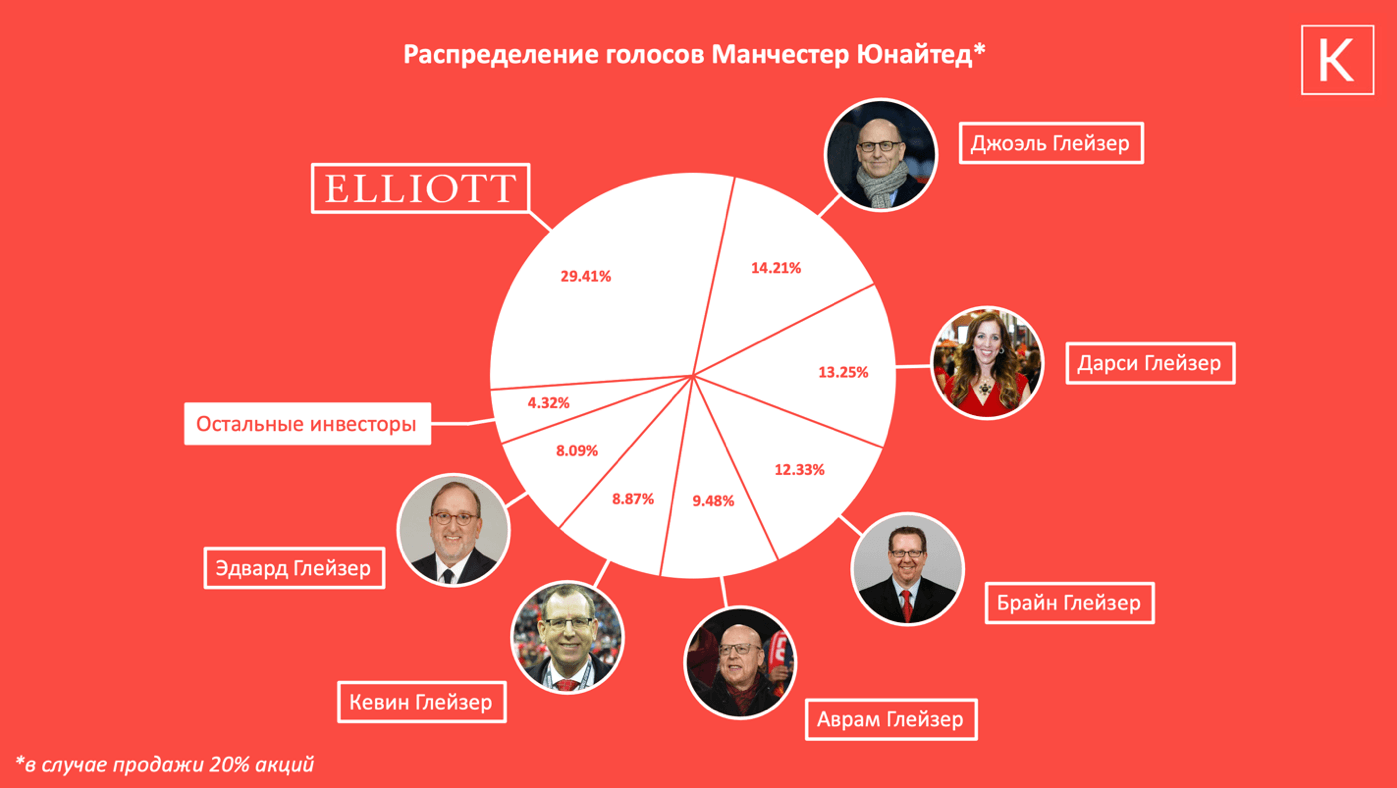

Более того, вместе с 20% акций (а это уже акции Класс В, а не бесполезные акции Класса А) уйдет и значительная порция голосов в совете. Да не просто уйдет, а эта доля сделает Elliott обладателем самого большого голоса в совете (20% акций Класса B = 29.4% голосов). Если каждый член семьи отдаст из этих 20% по 3.33% акций, то распределение голосов будет выглядеть следующим образом:

Вторым крупнейшим голосом в совете будет обладать Джоэль Глейзер с 14.21%, что в 2 раза меньше, чем будет у Elliott. Но самое интересное то, что у Джоеля, Аврама и Elliott вместе будет больше половины голосов в совете. У остальных 4 членов семье, которые сегодня выражают много несогласий с Джоэлем и Аврамом, теоретически пропадет власть над клубом. Если взаимоотношения продолжат накаляться в будущем, то вероятнее всего Elliott займут сторону тех братьев, благодаря которым они оказались в клубе, нежели сторону недовольной части семейства.

Готово ли все семейство пойти на такие риски, когда на руках есть крайне выгодное предложение в £4.5 млрд, которое заметно выше рыночной стоимости клуба? Ой, сомневаюсь. По мне, это очень авантюрно, а все эти заигрывания с прессой про продажу миноритарного пакета акций выглядят просто, как попытка дожать ценник хотя бы до £5 млрд. Нашему клубу требуется серьезная реновация что в инфраструктуре, что в управлении клубом. Инвестировать в инфраструктуру они из своего кармана не хотят, а с управлением они и сами видят, как справлялись последние 10 лет. Если раньше спортивные результаты их никогда особо не волновали, то финансовые показатели последних лет им точно должны намекнуть на то, что дальше пассивно управлять клубом уже не получится — тут уже надо будет поработать. Заработать £3.1 млрд сейчас (а если учитывать все дивиденды, выплаты директорам, а также прошлые продажи акций клуба, то там еще наберется свыше £500 млн) на активе, в который вы вложили всего лишь £150 млн, выглядит гораздо целесообразнее, нежели продавать миноритарный пакет акций в надежде на то, что цена чудесным образом подскочит до £8 млрд только за счет обновления «Олд Траффорд».

Что же по поводу варианта с долговым финансированием? Там ситуация аналогичная. Представим, что Elliott выписывает им очередной долг минимум на сумму в £1 млрд для реконструкции стадиона (такой вариант фигурировал в прессе). Общая сумма долга подскочит минимум до £1.6 млрд. Напоминаю, что сегодня Глейзерам предлагают купить клуб за £4.5 млрд, которые не включают долги. То есть, покупателю по-прежнему надо оплатить поверх этой суммы долг в £600 млн. Если в будущем цена клуба с новым стадионом и подскочит до £6 млрд, то не уверен, что покупатели будут согласны на такие условия. Сомневаюсь, что кто-то будет платить около £7.5 млрд за то, что Глейзеры отремонтировали протекающую крышу и добавили 6000 новых мест на стадионе, увеличив его до 80 000. С большой долей вероятности покупатели в этом случае будут настаивать на том, чтобы сумма выкупа уже учитывал погашение долга. То есть, чтобы просто только заработать все те же деньги, что им предлагают сейчас, им надо продать клуб не меньше, чем за £6.1 млрд, но опять же стимул для такого ожидания должен быть значительно выше, чем такая же сумма, как сегодня. Поэтому смело отметаем влажные мечты Глейзеров остаться в клубе с контрольным пакетом акций.

Выкуп доли 4 из 6 Глейзеров

Это подводит нас ко второму чуть более реалистичному варианту развития событий — выкуп 4 Глейзеров из 6. Уже несколько месяцев ходят слухи о разногласиях в семье по поводу того, что делать с МЮ. Джоэль и Аврам стоят на своем, что либо продажа за £6 млрд, либо они никуда не уходят. Остальные же братья и сестра склоняются к полной продаже здесь и сейчас, и их вроде устраивают текущие предложения. Если Джоэль с Аврамом на столько сильно верят в потенциал финансового роста, то почему бы хедж-фонду не попытаться выкупить долю недовольной части семейства. Тем самым они заполучат 54.3% акций клуба с контролем над всеми операционными решениями (62.14% всех голосов). Там Elliott уже могут за свой счет строить любой стадион, какой они только захотят. Аврам и Джоэль отходят на второй план в ожидании нового/обновленного стадиона и продажи клуба за £8 млрд, а Elliott назначает новых людей на ключевые должности в клубе и занимается развитием ростом коммерческих данных.

Конечно, этот вариант далек от идеала, но если основная власть клуба будет не у Глейзеров, то почему и нет? Лично мне, работа Elliott с «Миланом» показалась очень достойной, и я бы даже назвал ее: «Топовой». Для первого опыта в футболе — вообще отличный результат. Из всех приведённых кейсов менеджмента во всех 3 главах, кейс Elliott с «Миланом» показался мне лично наиболее убедительным., Немаловажным фактором является то, что они в первую очередь попытались отчистить бухгалтерию клуба. По моему мнению, челлендж за 4 года вернуть Милан на грани банкротства на вершину Серии А > деньгами убить конкуренцию в Лиге 1 и превратить ПСЖ в гегемон. Многие не согласятся, но в этом случае, кроме личной неприязни к Глейзерам, я не вижу прям серьезных минусов для нашего развития. Поэтому это далеко не самый худший вариант из всех.

Предоставление финансирования для другого покупателя

Перейдем к самому загадочному варианту, где Elliott Management выступают в роли «кошелька» для другого покупателя. А загадочный он потому, что в роли этого покупателя теоретически может оказаться либо один из действующих участников торгов, либо вообще любой другой человек (ну почти). На деле они просто сказали Raine Group: «Деньги есть — осталось только самого покупателя найти». По такому размытом офферу может сложиться впечатление, что им не столь принципиально, в каком формате заходить в МЮ, но им главное зайти. Видите ли, и Глейзерам они предложили остаться и другим покупателям помощь предлагают, только вот сами полностью выкупать МЮ почему-то напрочь отказываются. Странно, не правда ли? В моем представлении, им интересен не столь сам клуб, сколько наша устаревшая инфраструктура. Стадион по-прежнему остается главным активом футбольных клубов, который приносит доходы. Поэтому возможность стать «кошельком» за постройкой нового стадиона для клуба размеров «Манчестер Юнайтед» для них может звучать крайне заманчиво. Не сомневаюсь, что им интересен и сам факт того, что в целом у нашего клуба имеет место быть коммерческий андерперформанс, который у них будет возможность поправить, но их основное внимание приковано к «Олд Траффорд».

Как и с Гейзерами, Elliott могут предоставить финансирование, как в долг, так и в виде акционного капитала (а может вообще смесь и того и другого). В своей первой спортивной сделке в «Милане» компания изначально предоставила китайскому консорциуму долг в размере €303 млн для покупки «Милана», но потом китайцы оказались не способны выплачивать кредит, и Elliott стали, волей случая, его владельцем. Я сомневаюсь, что Elliott снова попытаются заходить в футбольный клуб в подобном формате, где они просто будут играть роль пассивного инвестора с минимальным участием. Неплатежеспособный кредитор им тогда доставил немало проблем. По началу, компания даже не знала, что делать с «Миланом» и вообще думала его просто перепродать, но, в итоге, у них самих получилось вывести клуб из кризиса. Когда пришли новые покупатели, то они выдвинули целый ряд условий:

- никаких долгов под активы клуба, т.к. они только отчистили клубную бухгалтерию;

- Elliott сохраняют за собой места в совете директоров и миноритарную долю;

- Новый владелец займется постройкой нового стадиона, а Elliott в этом будет активно участвовать и финансировать.

Видно, что фонд позаботился о преемственности, чтобы и при будущих владельцах клуб оставался финансово устойчивым и независимым, а также продолжал развиваться. Поэтому вполне вероятно, что здесь может подразумеваться и вариант консорциума, где Elliott будут делить с покупателем акции, места в совете директоров, а также права на голос.

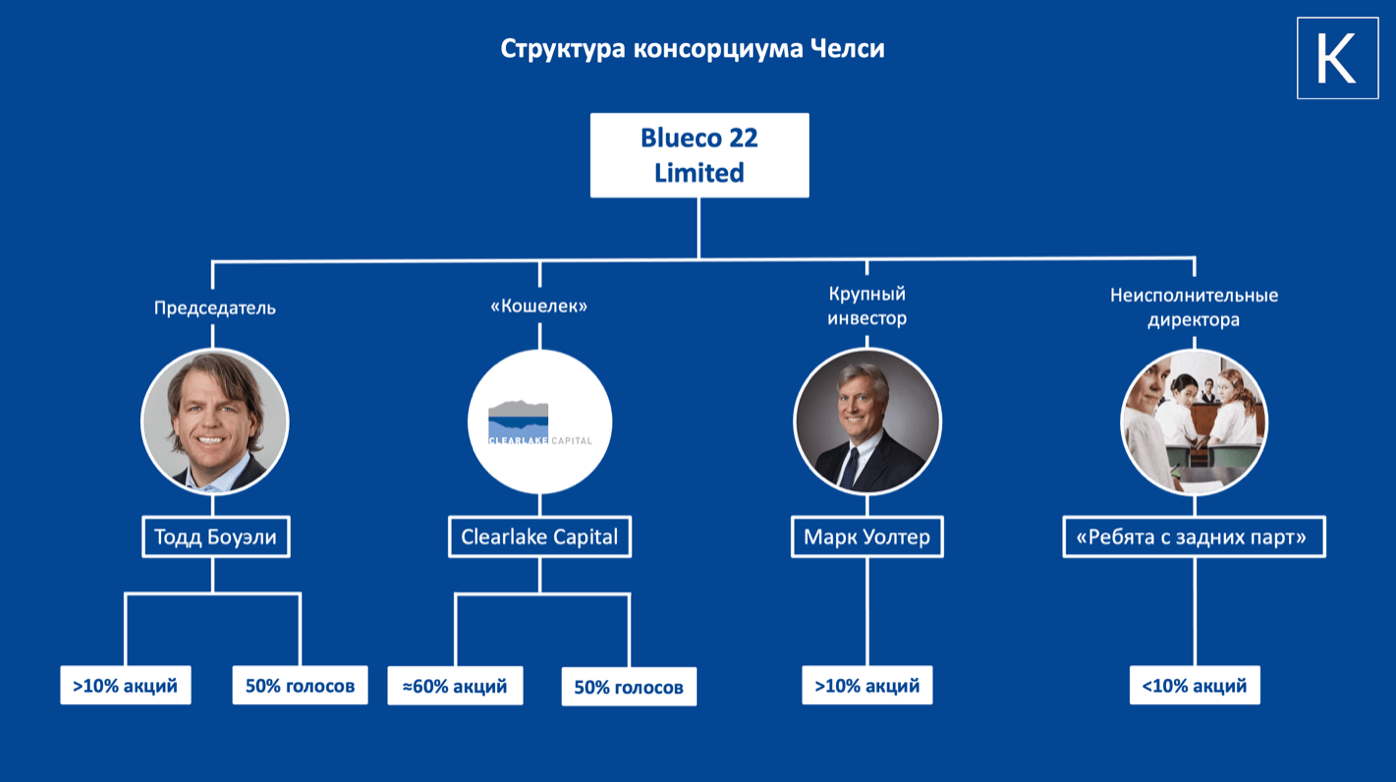

Американские консорциумы, как правило, выглядят как-то так:

- Физическое или юридическое лицо, которое выступает в роли фронтмена и занимается продвижением сделки, а позже повседневным управлением клуба. Чаще всего это люди из мира частных инвестиций, о которых мы с вами скорее всего ничего не слышали, но в своем кругу они обладают серьезной репутацией.

- «Кошелек» консорциума. Это частная инвестиционная компания, которая предоставляет основное финансирование.

- Другие инвестора, которые предоставляют существенную часть финансирования.

- «Ребята с задних парт», которые занимают роли неисполнительных директор и отвечают только тогда, когда их вызывают к доске. Это могут быть от опытных предпринимателей до легенд клуба. Они являются миноритарными акционерами и обычно имеют 2 функции: либо консультировать, либо просто торговать лицом.

Давайте на примере «Челси» посмотрим, как это выглядит на практике. Как мы уже говорили в прошлой главе, их фронтменом является Тодд Боуэли. Он повседневно управляет клубом. Основное финансирование для покупки Челси предоставили Clearlake Capital им досталось около 60% акций клуба. Также, существенная часть капитала пришла от Марка Уолтера, который, как и Тодд Боуэли привлек больше 10% капитала. Остальные участники — это второстепенные инвесторы с минимальным финансовым интересом, также известные ю как «ребятами с задних парт». Среди них в «Челси» можно выделить швейцарского миллиардера, Хансйорга Висса, который не обладает голосом в совете директоров, а скорее просто выступает в роли консультанта и торгует лицом (дедушке 87 лет в конце концов). Ключевой момент в консорциуме «Челси» — это то что, хоть Clearlake Capital и владеет большинством акций, но абсолютно все голоса в совете разделены поровну между ними и Тоддом Боуэли. То есть, они вместе отвечают за все операционные решения, где Боуэли больше про вопросы непосредственно связанные с самим футбольным клубом, а Clearlake больше по коммерческим вопросам.

По этой аналогии, Elliott Management могут найти «своего Тодда Боуэли», который станет фронтменом их консорциума и будет отвечать именно за повседневное управление клубом, а сама компания будет отвечать больше за финансирование и коммерческие вопросы. В этом случае, остается лишь надеяться, что «их Тодд Боуэли» не окажется настоящим Тоддом Боуэли. Однако единственный их всех вариантов, при которых я вижу реальным, что Elliott окажутся в нашем клубе — это совместная заявка с одним из действующих участников торгов. Есть Катар и INEOS, а также СМИ говорят, что есть мистический 4-й участник торгов, имя которого не разглашается, но скорее всего, если это и правда, то это еще один американский фонд. Elliott работают сейчас в тандеме c RedBird Capital в «Милане», поэтому они не против будут такого сотрудничества. Плот твист для нашей истории? Почему бы и нет? Но я думаю, здесь интереснее рассмотреть другой вариант.

INEOS + Elliott

Катару помощи с финансированием точно не понадобится, поэтому последним вариантом остается объединить силы с INEOS и Рэтклиффом. Сейчас выскажу максимально спорную точку зрения, которая будет больше похожа на мои фантазии и бред, но все же просто выслушайте! 🙂

Для меня совместный выкуп доли Глейзеров Рэтклиффом и Elliott Management выглядит, как самый оптимальный и интересный вариант из вообще всех возможных. Мы раз и навсегда закрываем главу «Глейзеров», INEOS Sports подключаются к наведению порядка в нашем спортивном управлении и созданию топовой аналитической системы, а Elliott берет на себя вопросы коммерции, в частности постройки стадиона (над чем они будут работать совместно с новым генеральным директором INEOS Sports Жан-Клодом Бланом). Надо понимать, что такого рода инвестор, как Elliott будет работать с прицелом на выход через 5-10 лет, когда будет готов новый стадион. Их задача будет состоять в том, чтобы к тому моменту максимизировать коммерческий потенциал клуба, в том числе за счет спортивных результатов.

С INEOS и Elliott наш клуб наконец-то отойдет от структуры «семейного бизнеса» с авторитарным управлением и будет напоминать более типичные американские модели управления. Как бы объяснить? Если смотрели сериал «Наследники» от HBO, то прямо сейчас у нас похожая история (если не смотрели, то настоятельно рекомендую).

Суть в том, что амбициозный отец построил бизнес империю, но когда возраст взял свое, то выяснилось, что ни один из его отпрысков не был готов полноценно примерить на себя его роль, а некоторые вообще и не особо хотели этого делать. Напомню, что выкуп «Манчестер Юнайтед» состоялся в 2005 году, а в 2006 у Малкольма Глейзера случился инсульт. После этого операционную деятельность клуба взяли на себя Джоэль с Аврамом. А уже в 2014 после смерти отца, «Манчестер Юнайтед» окончательно перешёл его шести оболтусам, которые напрочь отказываются делиться властью за пределами своего ограниченного круга доверенных лиц. Джоэля теперь по несколько недель приходится вылавливать, чтобы одобрить простейшую аренду игрока в Чемпионшип.

Я не опасаюсь, что в лице новых американских владельцев мы можем получить «очередных Глейзеров». Глейзеры приходили в клуб, где происходил резкий финансовый рост, как самого клуба, так и всего английского футбола. Там новые рекордные сделки заключались чуть ли не на автомате. Сейчас наш клуб уже не будет служить пассивным источником доходов для новых инвесторов, как это было при Глейзерах. С такими инвестициями, которые просит семейство, новые американцы будут приходить с пониманием того, что нужно будет серьезно работать над клубом для улучшения и коммерческих и спортивных показателей.

Если прям откровенно, то симбиоз INEOS + Elliott выглядят в моих глазах идеальным «partner in crime» для Эрика тен Хага на данной стадии развития нашего клуба. INEOS строят какую-то невероятную спортивную структуру управлению, которой ещё только предстоит проявить себя во всей красе. У них также есть амбиции создания своей футбольной группы по развитию молодых игроков со всего мира с самой современной инфраструктурой, по типу «Ман Сити». Вся их работа заточена на аналитический подход, который также проповедует тен Хаг. Elliott Management тоже, кстати, применяли такой подход в «Милане».

Elliott же доказали с «россонери», что они любят пачкать руки в грязи и отлично работают под давлением фанатов, а также удачно налаживают с ними коммуникацию. Если они вывели «Милан» из болота, в котором те находились, то я верю, что и нас они могут вернуть на правильный путь. Ко всему этому, у американцев есть тот самый недостающий пазл, которого на хватает INEOS — они уже добились успехов в футболе. Поэтому их мнение и опыт будут очень даже полезны в совете директоров. Помимо этого, немаловажным фактором является то, что они на протяжении всего времени в «Милане» понижали задолженность клуба и никогда не выкачивали дивиденды. Их единственным заработком была итоговая перепродажа клуба за профит, что в моем понимание более чем приемлемая практика. А когда они перепродавали клуб, они удостоверились в том, что новый владелец не перечеркнет разом всю их проделанную работу очередными долгами. Присутствие Elliott в совете, как раз, будет служить гарантом того, что во главе всего будет стоять финансовая устойчивость и стабильность «Манчестер Юнайтед».

Сложим всё вместе и получаем весьма интересную структуру владения и управления. С такими владельцами мы наконец можем перестать постоянно переплачивать за игроков баснословные суммы, мы перестанем выдавать всем подряд неадекватные контракты и так далее. Этот список банальных проблем, которые нас преследуют последнее десятилетие, можно продолжать еще долго. Пора бы со всем этим завязывать.

Финальный свисток

Подытожим. Из этой главы мы можем сделать вывод, что малы шансы продажи миноритарной доли, а все слухи об этом скорее напоминают обычный покерный блеф. Максимум, чего можно ожидать — это выкуп 4 членов семьи, но в это тоже слабо верится. Для меня самый интересный вариант из всех возможных — совместный бид INEOS и Elliott. Это исключительно мои фантазии из разряда: « Я — художник, я так вижу».

По итогам трёх глав, я по-прежнему уверен, что корона первенства разыграется между двумя первыми кандидатами. Как я уже сказал ранее, от нас здесь ничего не зависит. Как болельщики, мы можем лишь верить в лучшее. Я не думаю, что «лучшее» в нашем случае — это приход катарцев. Я не хочу, чтобы мы стремились стать ещё одним «нефтяным» клубом с подпорченной репутацией. Мне кажется, это слишком низко для нас и равноценно признанию своей слабости и неспособности выйти из кризиса самостоятельно. Мы должны стремиться к тому, чтобы быть независимым и самодостаточным клубом. В правильных руках мы можем на уровне «Реала» и «Баварии» клепать чашки, привлекать лучших молодых игроков мира и из раза в раз уделывать «арабские» клубы в ЛЧ. Даже, прости господи, «Ливерпуль» с их американцами навязали достойнейшую конкуренцию «Ман Сити» за последние несколько лет. А «Ливерпуль», к слову, потратил на £350 млн меньше «Сити» с момента прихода Клоппа. Многим болельщикам большие цифры из катарской прессы сильно затуманили разум. Не надо забывать насколько огромным клубом является «Манчестер Юнайтед»!

Это всего лишь мое личное мнение. А что думаете вы по этому поводу? Понятное дело, что топ 1% Карриковедения справится с этой задачей лучше, чем любой из всех этих шарлатанов, но всё же из данных кандидатов, кого выберете вы? Приглашаю всех голосовать ниже за ваших фаворитов, как подсказывает сердце!

***

P.S. Если Вы таки смогли дочитать все 3 главы до конца, то, пользуясь случаем, хочу поблагодарить Вас за внимание, а также пожелать счастья Вам и Вашим близким в наступающем Новом 2024 Году! С праздником! Ну, а я пошел дерево сажать и сына растить.